サステナビリティ

環境負荷低減

シナリオ分析

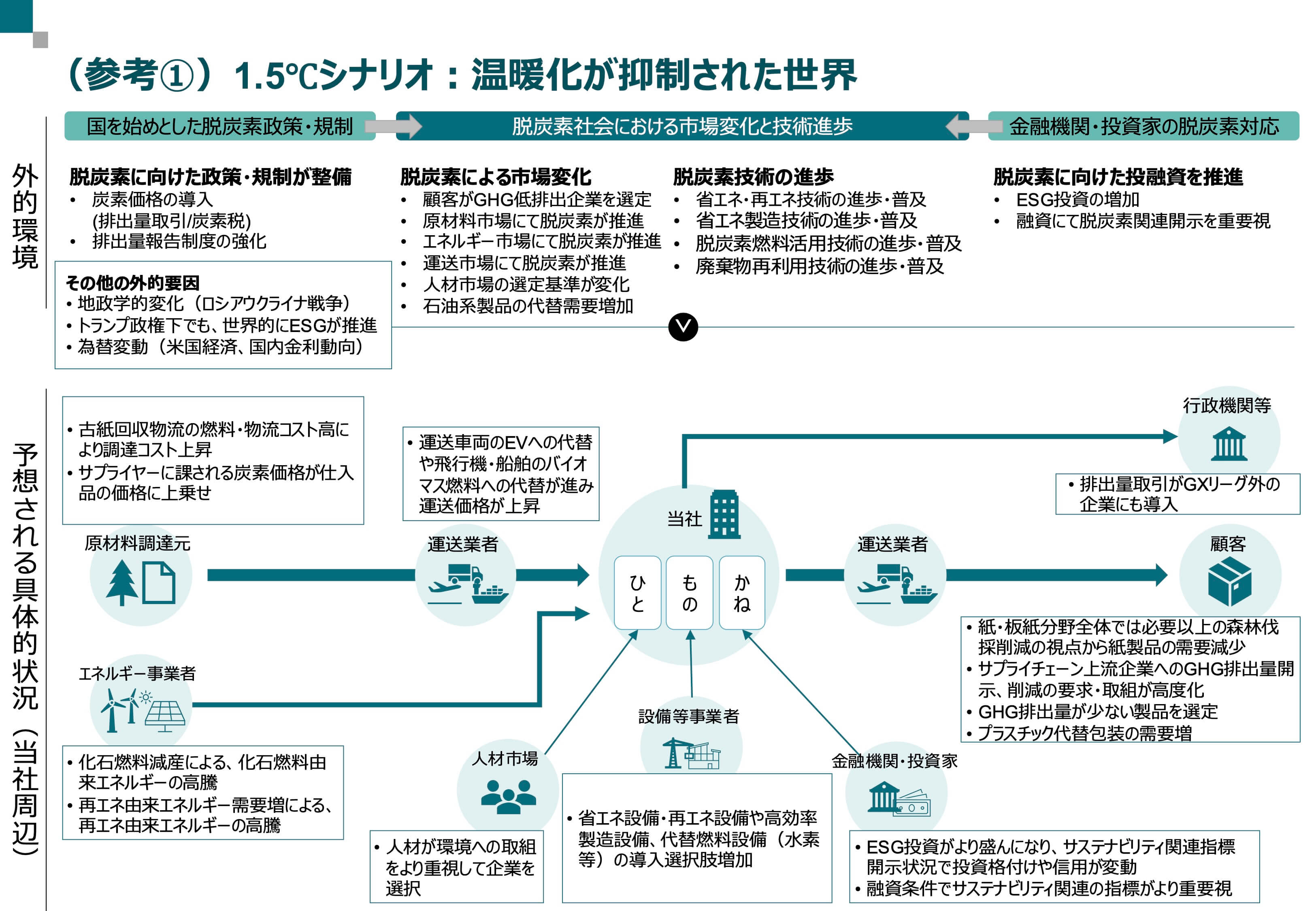

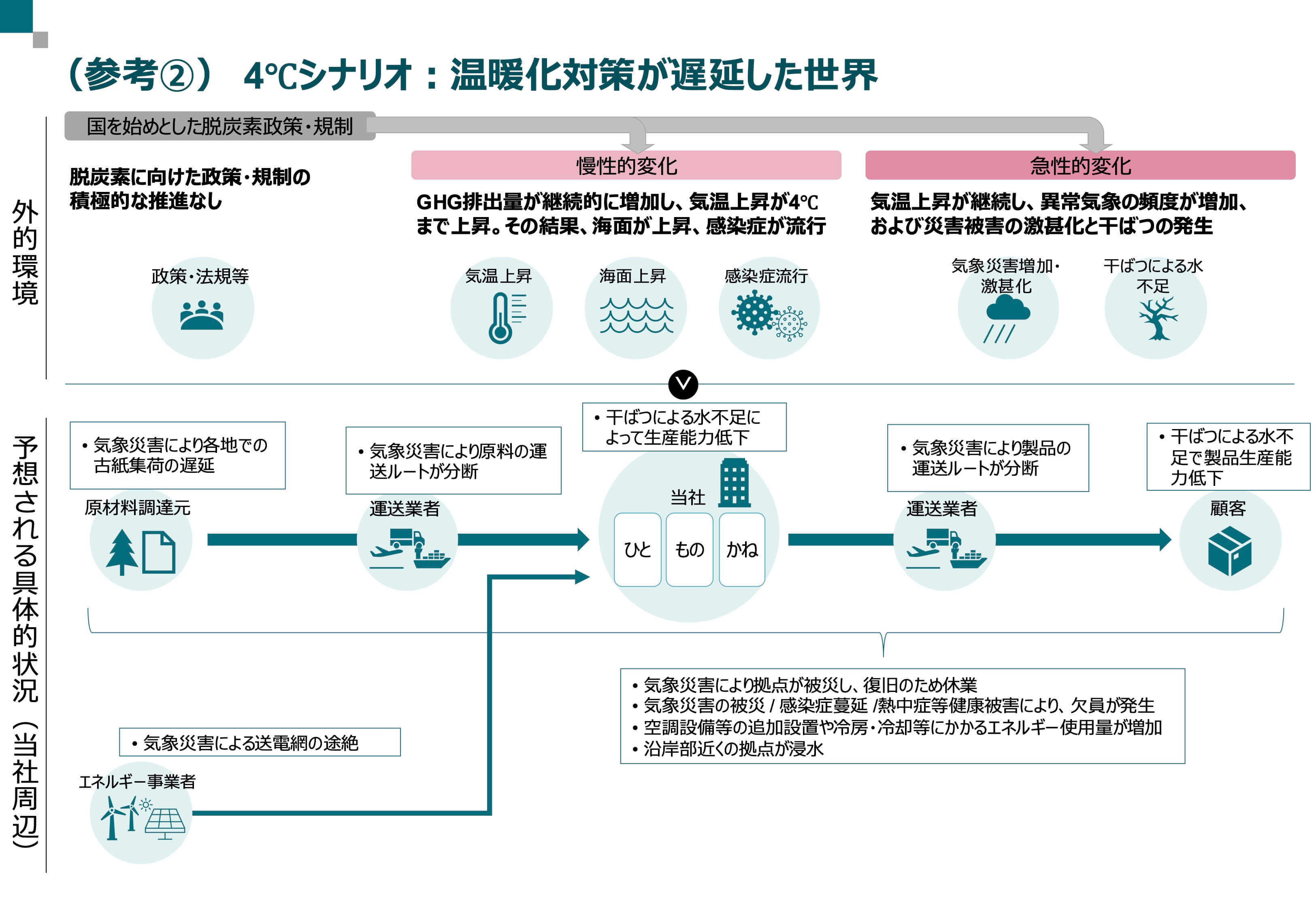

当社は、シナリオ分析をもとに「気候変動対策が進み将来の気温上昇が1.5℃に抑制された世界」と「気候変動対策が停滞し将来の気温上昇が4℃に達してしまう世界」の2つの世界観を記述することで、当社における気候関連のリスクと機会による当社への影響度を明らかにし、気候関連の変化及び不確実性に対する対応策を定めております。

戦略/リスク・機会の評価

当社は、1.5 ℃シナリオと 4 ℃シナリオという二つの将来世界を設定し、それぞれの気候関連リスク・機会を「時間軸(短期:~2029 年、中期:2030~2050 年、長期:2050 年以降)」と「財務影響度(小:営業利益への影響度1億円未満、中:営業利益への影響度1億円以上~5億円未満、大:営業利益への影響度5億円以上)」で評価しました。

| リスク・機会の種類 | 要因 | 当社へ想定影響 | 時間軸 | 影響度 | |

|---|---|---|---|---|---|

| 移行リスク(1.5℃シナリオ) | 政策・法規制 | 炭素価格の導入 | 炭素価格導入による事業コスト増(排出枠購入費 + 原材料コスト転嫁) | 中期~長期 | 大 |

| 排出量報告制度の強化 | 報告資料作成のために要する作業工程の増加による時間的負担の増加 | 短期 | 小 | ||

| 技術 | 省エネ・再エネ技術の進歩・普及 | 脱炭素設備(省エネ設備等)導入による設備投資増+対応が遅延した場合エネルギーコスト増 | 中期~長期 | 中 | |

| 市場 | 顧客が低排出企業を選定 | 製品ライフサイクルにてGHG排出量削減ができない場合、既存顧客との取引量が減少 | 中期~長期 | 小 | |

| サプライヤーが脱炭素対応 | サプライチェーン上流企業の脱炭素対応により生じた調達価格上昇 | 中期~長期 | 大 | ||

| 評判 | 金融機関・投資家の変化 | サステナビリティ評価悪化により信用格付けが低下し資金調達が難化、資本コスト(利子・リターン)が上昇 | 短期 | 中 | |

| 物理リスク(4℃シナリオ) | 急性リスク | 気象災害の増加・激甚化 | 災害によるサプライチェーン機能障害(原料調達・輸送・顧客納入の遅延、代替輸送手配、生産設備の停止) | 長期 | 中 |

| 自社施設に対する事前耐災投資+対応が遅れた場合、復旧修繕費の発生 | 長期 | 中 | |||

| 干ばつによる水不足の増加 | 取水量が足りず自社の生産能力の低下により売上が減少 | 中期~長期 | 小 | ||

| 水不足による農作物減産により輸送量が減少 | 中期~長期 | 小 | |||

| 慢性リスク | 平均気温の上昇 | サプライチェーン上流企業の空調コスト増加により生じた調達価格上昇 | 中期~長期 | 小 | |

| 自社拠点への空調設備追加等投資の増加、空調使用エネルギー増加 | 中期~長期 | 小 | |||

| 海面の上昇 | 海面上昇によるサプライチェーン全体の混乱(原材料調達の難化、輸送ルートの変更) | 長期 | 小 | ||

| 感染症の流行 | 感染症流行に伴うサプライチェーン全体の混乱(原材料調達の難化、取引減少) | 長期 | 大 | ||

| 機会 | 資源の効率性 | 省エネ製造技術の進歩・普及 | 高効率設備によりエネルギー消費量を抑え、製造コストを削減 | 中期 | 小 |

| エネルギー源 | 省エネ・再エネ技術の進歩・普及 | 再エネ設備の積極的な導入による各拠点でのエネルギーコストの削減 | 中期 | 小 | |

| 製品/サービス | 顧客が低排出企業を選定 | 低炭素製品の開発・販売に競争力増加 | 中期~長期 | 大 | |

| プラスチック代替包装紙の開発・販売 | 中期~長期 | 中 | |||

| 市場 | 金融機関・投資家の変化 | 環境に配慮した経営を行うことで、投資家からの信頼を得て資金調達力が向上 | 短期~中期 | 小 | |

| 人財市場の関心の変化 | 環境に配慮した経営を行うことで、人材市場での企業価値を高め優秀な人材の獲得が可能 | 短期~中期 | 中 | ||

| レジリエンス | 気候リスク管理計画の策定・開示要求 | 気候リスク計画策定とその開示による市場価値の向上 | 短期~中期 | 小 | |

| BCPを強化し災害時も操業継続、競合停止時に受注増 | 長期 | 小 | |||

※時間軸・・・(短期)~2029 年、(中期)2030年~2050年、(長期)2050年以降

※影響度・・・(小)1億円未満、(中)1億円以上~5億円未満、(大)5億円以上

その結果、1.5 ℃シナリオでは中長期において①炭素価格の本格導入、②サプライチェーン上流での脱炭素化対応による原材料コストの上昇が、当社にとって最大のリスクとなることが判明しました。

一方、4 ℃シナリオでは、自然災害の甚大化や感染症のパンデミックが発生した場合、サプライチェーンの混乱や設備の損傷を引き起こす可能性があります。これらの事態は、原材料調達の困難、取引量の減少、修繕費用の増加といった影響につながることが懸念されます。

機会面においては、1.5℃シナリオ下で2030年頃から、顧客の購買基準が『GHG排出量の少なさ』へと移行し、脱プラスチックの潮流も加速すると想定

されます。この変化を受け、製品ライフサイクル全体のGHG排出量を削減した低炭素製品や、代替需要が見込まれる紙製包装の提供を強化することは、当社の競争力向上につながる重要な機会となると考えられます。

これらの分析を踏まえ、当社は「4 ℃シナリオの回避」と「1.5 ℃シナリオ下でのリスク最小化・機会最大化」という二段構えの戦略を掲げます。まず、費用対効果を精査したうえで設備の脱炭素化を段階的に進め、将来の炭素関連コストの上昇に備えます。次に、低炭素製品、美粧段ボール事業への投資を重視し、脱炭素ニーズを先取りすることで 2050 年時点の取引量減少リスクを抑え、新たな需要を創出します。さらに、炭素関連コストや脱炭素対応による原材料価格上昇リスクに備え、サプライヤーとの排出削減の協働などを軸とした持続可能な調達戦略を構築し、コスト競争力と環境価値を同時に高めることを検討してまいります。